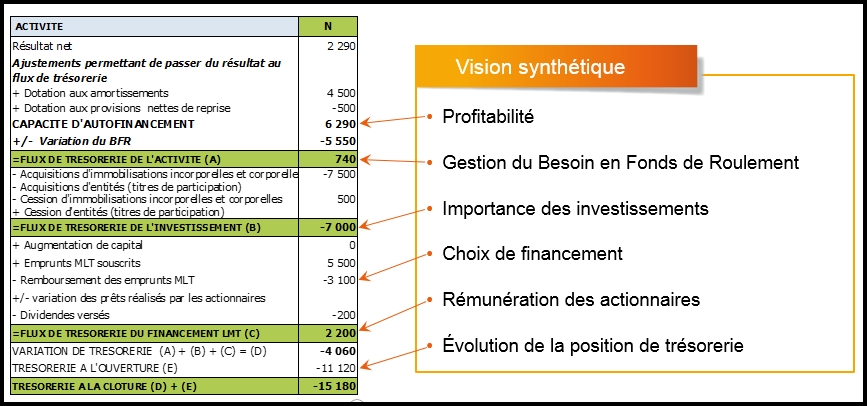

Flux de trésorerie : présentation générale

En gestion financiere, les flux de trésorerie regroupent l’ensemble des mouvements de recettes et dépenses d’une entreprise correspondant à une duree donnée. Les flux de tresorerie regroupent les flux de trésorerie disponible (part due la CAF, des capitaux propres et ceux de l’entreprise consolidée) et l’excédent d’exploitation (rapport entre les flux de la trésorerie et les dépenses d’exploitation décaissées) et les charges d’exploitation (fiscal et social) réunis dans un tableau comme outils de gestion financière. Les objectifs de sa mise en place étant de pouvoir soulever le cash des activités pour renflouer les flux de financement et d’investissement.

Par conséquent, il va falloir dresser des tableaux de trésorerie pour calculer le flux de trésorerie suivant l’état de valeur de poste comptable et le solde comptable sans report sur une période donnée. Pour cela, il convient de connaître les différents types de flux de trésorerie, les avantages d’utilisation du tableau des flux de trésorerie, les techniques d’élaboration du tableau et les différentes analyses réalisables.

Flux de trésorerie : différentes catégories

Parmi les flux financiers les plus connus en gestion financière utilisée par les entreprises, on classe 3 différentes sortes :

- Fiche de flux de trésorerie de financement : fait reference aux subventions, remboursement d’emprunt, augmentation du capital, distribution des dividendes et bien d’autres excédents de ressources financières,

- Fiche de flux de trésorerie d’exploitation : fait reference aux différentes activités d’encaissement et décaissement d’une entreprise. Ceux comportent essentiellement : la variation de stock, les ventes des biens ou services à la clientèle, les charges d’exploitation des fournisseurs, la rémunération et charges salariales ainsi que les différents impots et taxes (TVA, IS, CFE),

- Et fiche de flux de trésorerie d’investissement: correspond aux activités d’investissement et désinvestissement ainsi que les immobilisations. Ils permettent de connaître le resultat des dépenses de gestion. Celui-ci classe généralement : les immobilisations corporelles, les dépenses en capital, les achats externes, les actions et obligations ou investissement négociable et les produits de la vente d’autres professionnels.

Flux de trésorerie : avantages de dresser un tableau correspondant

Le professionnalisme exige que tout chef d’entreprise ou investisseur ou entrepreneur doive être en mesure de faire la lecture et la connaissance de l’état financier de son entreprise. Ensuite, le tableau de flux de trésorerie vous aide à prendre les meilleures décisions (commerciale, investissement et stratégique) pour tout projet futur. En pratique, cette fiche permet d’estimer la variation de trésorerie, analyser la capacité d’autofinancement ou de financement, résoudre le problème de santé financière, trouver les enjeux et risques de la stratégie de l’entreprise par rapport aux objectifs préétablis et connaître les techniques d’utilisation de la trésorerie d’une duree donnée.

Enfin, il constitue un meilleur outil de suivi financier et fiscal, un indicateur de l’état des flux, un outil de suivi du mouvement des actifs ou passifs ou capitaux propres et une base de prévision du prochain flux de trésorerie associé à la machine learning.

Flux de trésorerie : différentes analyses réalisables

De prime abord, le flux de trésorerie d’une activité permet d’analyser le chiffre d’affaires excluant les activités de financement et d’investissement. En effet, l’excédent de trésorerie constitue un meilleur outil de lecture de la création de richesse réalisée par une entreprise donnée.

Ensuite, l’analyse du flux de trésorerie d’investissement traduit le resultat des différentes opérations de cessions, la couverture des impots et taxe ainsi que le mouvement des immobilisations au bilan. Ce qui permet à une entreprise d’effectuer une dépense d’investissement importante sur une année. Ainsi, l’entreprise peut se demander : sur la motivation des cessions d’entités, la destination de la croissance organique, la productivité, la rentabilite, la croissance de la capacité de production ou encore la multiplication de nouveau projet d’embauche.

Enfin, l’analyse du flux de trésorerie de financement aide à comprendre les besoins d’investissement net de l’autofinancement ou non, le resultat de la productivite et rentabilite. En effet, le flux en question affiche le choix du flux avec les actionnaires (versement de dividende, augmentation du capital ou encore financement du compte courant associé) ou celui avec les préteurs (emprunt émis et emprunt remboursé). Pour cela, l’analyste a toujours besoin d’un learning du taux de service de la dette, du pourcentage d’investissement financé par emprunt et du taux de distribution pour servir de base de son analyse.